ஃபண்டமென்டல் அனாலிசிஸ் : வளர்ச்சியில் கவனம் செலுத்தும் கோட்டக் மஹிந்திரா

ஃபண்டமென்டல் அனாலிசிஸ் : வளர்ச்சியில் கவனம் செலுத்தும் கோட்டக் மஹிந்திரா

UPDATED : ஜன 11, 2026 02:14 AM

ADDED : ஜன 11, 2026 02:11 AM

இந்தியாவில் குறிப்பிடத்தக்க தனியார் வங்கிகளுள் ஒன்று 'கோட்டக் மஹிந்திரா' வங்கி. 1985ம் ஆண்டு, வங்கி சாரா நிதி நிறுவனமாக இது துவக்கப்பட்டது. பின் 2003ம் ஆண்டில் ரிசர்வ் வங்கி ஒப்புதல் பெற்ற பிறகு, தனியார் வங்கியாக செயல்பட்டு வருகிறது. தற்போது வங்கி ஒரு புதிய பரிமாணத்தை நோக்கி நுழைகிறது. கடந்த சில ஆண்டுகளாக வங்கியில் நடந்த மாற்றங்களுக்குப் பிறகு, தற்போது தங்களது பேலன்ஸ் ஷீட்டை பாதுகாத்து கொண்டே, வளர்ச்சியை அதிகரிப்பதில் கவனம் செலுத்தி வருகிறது.

|

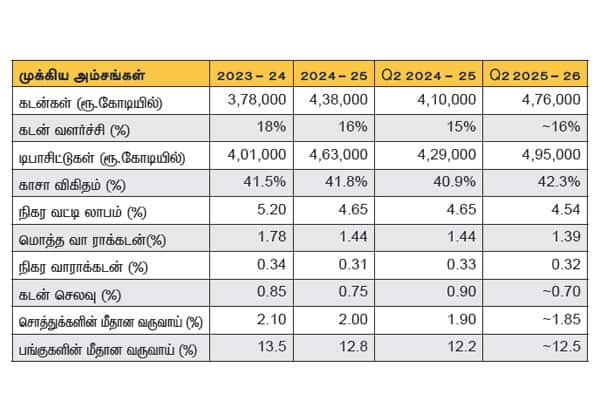

இரண்டாம் காலாண்டு முடிவுகள்

நடப்பு நிதியாண்டின் இரண்டாம் காலாண்டில், வங்கியின் லாபம் 3,250 கோடி ரூபாய். இந்த லாபம் சந்தையின் கணிப்புகளுக்கு ஏற்ப உள்ளது. வங்கியின் கடன் வளர்ச்சியும் வலுவாக உள்ளது. கடந்த நிதியாண்டுடன் ஒப்பிடுகையில், நடப்பு நிதியாண்டில் கடன் வளர்ச்சி 16 சதவீதமாக உள்ளது. டிபாசிட்டைப் பொறுத்தவரை, கடந்த ஆண்டுடன் ஒப்பிடுகையில், நடப்பு நிதியாண்டில் 15 சதவீதமாக வளர்ச்சியடைந்துள்ளது.

வங்கியின் காசா விகிதம் (சி.ஏ.எஸ்.ஏ., ரேஷியோ) முதல் காலாண்டுடன் ஒப்பிடுகையில், இரண்டாவது காலாண்டில் 42.30 சதவீதமாக அதிகரித்துள்ளது. நிகர வட்டி வரம்பு 11 புள்ளிகள் குறைந்து, 4.54 சதவீதமாக உள்ளது. டிபாசிட்டுக்கான வட்டியை மறுசீரமைப்பு செய்வதன் வாயிலாக, நடப்பு நிதியாண்டு இரண்டாவது அரையாண்டில், நிகர வட்டி வரம்பு மேம்படும் என்று வங்கி எதிர்பார்க்கிறது.

மேம்படும் சொத்து தரம்

நடப்பு நிதியாண்டின் முதல் காலாண்டை விட, இரண்டாவது காலாண்டில், வங்கியின் நிதி அழுத்தம் குறைந்துள்ளது. கொடுக்கப்பட்ட கடன்களில், வாராக்கடன்களாக மாறும் விகிதம் 10 சதவீதமாக குறைந்து, 1,630 கோடி ரூபாயாக உள்ளது. மொத்த வாராக்கடன் விகிதம் 1.39 சதவீதமாக உள்ளது. மேலும் நிகர வாராக் கடனும் கடந்த காலாண்டில் 0.32 சதவீதமாக உள்ளது. முதல் காலாண்டில் அதிகமாக இருந்த கடனுக்கான செலவு குறைந்து, 70 அடிப்படை புள்ளிகள் என்ற அளவில் இருக்கும் என்று எதிர்பார்க்கப்படுகிறது. சில்லரை வர்த்தக, வாகன கடன்கள் மாற்றும் பிணையில்லாத கடன்களில் கோட்டக் மஹிந்திரா வங்கி எச்சரிக்கையாக உள்ளது. அதேநேரம் எம்.எப்.ஐ, தனிநபர் கடன்கள் மற்றும் கிரெடிட் கார்டு கடன்களில் முன்னேற்றம் தெரிகிறது.

உத்தி ரீதியான மாற்றங்கள்

கோட்டக் மஹிந்திரா வங்கி, சுழற்சி முறையிலான மாற்றத்தை மட்டும் செய்யாமல், ஒரு கட்டமைப்பு ரீதியான மாற்றத்தை மேற்கொண்டு வருகிறது.

நுகர்வோரை மையப்படுத்திய நிர்வாகம்

புராடக்டுகளை மையப்படுத்தி இல்லாமல், வாடிக்கையாளர் பிரிவுகளை மையப்படுத்தி, வங்கி மறுசீரமைக்கப்பட்டுள்ளது. இதன் வாயிலாக விநியோக குழு, புராடக்ட் குழு, புரபோஷிஷன் குழு ஆகியவை சுதந்திரமாக செயல்பட முடியும். வெறும் லாப நஷ்டக் கணக்கை மட்டும் பார்க்காமல், வாடிக்கையாளர் உறவின் மதிப்பு மற்றும் திருப்தியை மையமாகக் கொண்டுள்ளன.

டிஜிட்டல் மற்றும் நேரடிச் சேவை

டிஜிட்டலை மட்டும் அதிகம் சார்ந்திருந்த நிலையை வங்கி மாற்றியமைத்துள்ளது. பணியாளர்களின் எண்ணிக்கையை அதிகரிக்காமலேயே, ஒவ்வொரு ஆண்டும் 150---200 கிளைகளை ஆரம்பித்து வருகிறது. ரிசர்வ் வங்கியின் தடைக்குப் பிறகு, கடுமையான கட்டுப்பாடுகளுடன் 'கோட்டக் 811' வாயிலாக டிஜிட்டல் முறையிலான இணைப்புகள் மீண்டும் தொடங்கப்பட்டுள்ளன.

|

பொறுப்பு உத்தி மாற்றம்

வங்கியின் சேமிப்புக் கணக்கு வட்டி விகிதங்கள் குறைக்கப்பட்டுள்ளன. 'ஆக்டிவ்மணி ஸ்வீப்' வாயிலாக நிதிச் செலவு குறைகிறது. இது வாடிக்கையாளர்களை தக்கவைக்க உதவுவதோடு, கால வைப்புநிதியாகவும் கருதப்படுகிறது. வட்டி விகிதக் குறைப்பு சுழற்சியில், நிதிச் செலவு குறைப்பின் மூலம் அதிகப்படியான பலன்களைப் பெறலாம் என நிர்வாகம் எதிர்பார்க்கிறது.

வளர்ச்சி இயந்திரங்கள்

கோட்டக் மஹிந்திரா வங்கி பல்வேறு பிரிவுகளில் நல்ல நிலையில் உள்ளது. வீட்டுக்கடன்கள் மற்றும் சொத்து மீதான கடன்கள் வங்கியின் முதுகெலும்பாக உள்ளன. வணிக வங்கி மற்றும் எஸ்.எம்.இ., கடன்கள் சிறப்பான வளர்ச்சியைத் தொடர்கின்றன. தனிநபர் கடன்கள் மீண்டும் வளரத் தொடங்கியுள்ளன. தடைக்கு பிறகு கிரெடிட் கார்டுகள் எச்சரிக்கையுடன் மீண்டும் கட்டமைக்கப்பட்டு வருகிறது. ஒட்டுமொத்த கடன் வளர்ச்சி நடுத்தர காலத்தில் நாமினல் ஜி.டி.பி.,யை விட 1.5-2.0 மடங்கு இருக்கும் என எதிர்பார்க்கப்படுகிறது.

துணை நிறுவனங்களின் பங்கு

கோட்டக் குழுமத்தின் லாபத்தில் துணை நிறுவனங்கள் கிட்டத்தட்ட 26 சதவீதம் பங்களிப்பை வழங்குகிறது. இது 2028ம் நிதியாண்டில் 30 சதவீதமாக உயரும் என எதிர்பார்க்கப்படுகிறது. நிதிமயமாக்கல் மற்றும் சில்லரை முதலீட்டாளர்களின் பங்கேற்பு அதிகரிப்பால், 'கோட்டக் ஏ.எம்.சி.,கோட்டக் செக்யூரிட்டிஸ்' ஆகிய நிறுவனங்கள் பயனடைகின்றன. மேலும் 'கோட்டக் லைப், கோட்டக் பிரமி' நீண்ட கால வாய்ப்புகளை வழங்குகின்றன.

எதிர்கால கணிப்புகள்

வட்டி வரம்புகள் மேம்படும். பிணையற்ற கடன்களின் அழுத்தம் உச்சத்தை அடைந்துள்ளதால், சொத்து தரம் மேலும் நிலைபெறும். 2027ம் நிதியாண்டுக்குள் சொத்து மீதான வருவாய் 2 சதவீதத்தை நோக்கி நகரும் என எதிர்பார்க்கப்படுகிறது. மேலும் 2028ம் ஆண்டுக்குள், பங்கு மீதான வருவாய் 14---15 சதவீதத்தை நோக்கி நகரும் எனவும் எதிர்பார்க்கப்படுகிறது.

வங்கி, ஒருங்கிணைப்பு காலத்திலிருந்து அளவான விரிவாக்கத்துக்கு மாறி வருகிறது. மேம்படும் சொத்துத்தரம், குறையும் நிதிச் செலவுகள், புதிய தலைமையின் கீழ் வலுவான செயல்பாடுகள் மற்றும் பல வளர்ச்சி இயந்திரங்களுடன், தனியார் வங்கித் துறையில், குறைந்த அபாயத்துடன், நிலையான கூட்டு வளர்ச்சியை அடையும் நிறுவனமாக கோட்டக் மஹிந்திரா வங்கி தன்னை நிலைநிறுத்திக் கொண்டிருக்கிறது.

பொறுப்பு துறப்பு

இந்த அறிக்கை முதலீட்டு பரிந்துரை அல்ல. நாங்களோ எங்கள் வாடிக்கையாளர்களோ இந்த பங்குகளை வைத்திருக்கலாம், வாங்கிக்கொண்டு இருக்கலாம் அல்லது விற்றுக்கொண்டு இருக்கலாம் என்பதை உங்கள் கவனத்தில் வைத்துக்கொள்ளுங்கள்.

குறைந்த அபாயத்துடன், நிலையான கூட்டு வளர்ச்சியை அடையும் நிறுவனமாக கோட்டக் மஹிந்திரா வங்கி தன்னை நிலைநிறுத்திக் கொண்டிருக்கிறது.