பண்டமென்டல் அனாலிசிஸ் :அதிக லாபத்துக்கு அடித்தளம் அமைக்கிறது

பண்டமென்டல் அனாலிசிஸ் :அதிக லாபத்துக்கு அடித்தளம் அமைக்கிறது

UPDATED : அக் 26, 2025 01:08 AM

ADDED : அக் 26, 2025 12:02 AM

இந்தியாவின் மிகப்பெரிய தனியார் வங்கியான எச்.டி.எப்.சி.,யை, எச்.டி.எப்.சி., நிறுவனத்துடன் இணைத்த பின், வீட்டுக்கடன் தொழிலிலும் மிகப்பெரிய நிறுவனமாக இந்த வங்கி உருவெடுத்துள்ளது. இந்த இணைப்புக்குப் பின், கடன் தொழிலில் நீண்ட கால வளர்ச்சி, எச்.டி.எப்.சி., நிறுவனத்தின் வாடிக்கையாளர்களுக்கு, வங்கியின் இதர சேவைகளை வழங்குவது போன்ற நன்மைகள் நடந்துள்ளன.

|

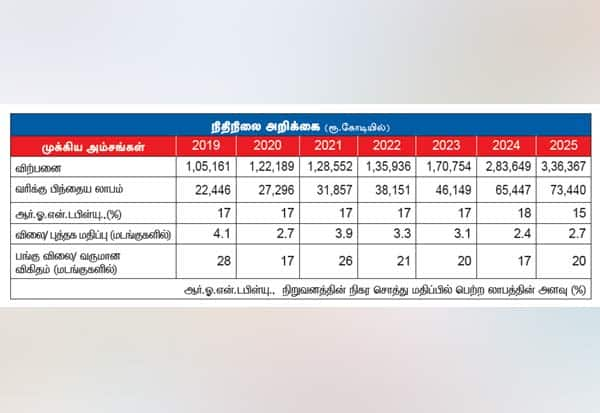

கடன் மற்றும் வைப்புத்தொகை வளர்ச்சி

தொழில் கடன், ரீடெய்ல் கடன், சிறு குறு தொழில் கடன் ஆகியவற்றால், நடப்பு நிதியாண்டின் முதல் காலாண்டைக் காட்டிலும் இரண்டாவது காலாண்டில், 4.50 சதவீதம் வளர்ச்சியடைந்து உள்ளது. கடந்த நிதியாண்டை ஒப்பிடுகையில், 10 சதவீதம் வளர்ச்சியை எட்டியுள்ளது.

பெரு நிறுவனங்களுக்கு வழங்கப்படும் கடனிலும் தொடர்ந்து வளர்ச்சி ஏற்பட்டு வருகிறது.

|

இதேபோல் வங்கியின் வைப்புத்தொகையும், கடந்த நிதியாண்டுடன் ஒப்பிடுகையில் 12 சதவீதம் வளர்ச்சியை எட்டியுள்ளது.

நடப்பு கணக்கு மற்றும் சேமிப்பு கணக்கு விகிதம் தொடர்ந்து 33.90 சதவீதம் என்ற அளவிலேயே நீடிக்கிறது. வைப்புத்தொகை கடன் விகிதம், கடந்த இரண்டாவது காலாண்டில் 98 சதவீதமாக அதிகரித்துள்ளது.

வைப்புத்தொகையை அதிகரித்து, இதை 90 சதவீதமாக குறைக்க நிறுவனம் திட்டமிட்டு வருகிறது.

மார்ஜின்ஸ் மற்றும் வருமானம் நிகர வட்டி வருமானம், கடந்த நிதியாண்டுடன் ஒப்பிடுகையில் 5 சதவீதம் அதிகரித்துள்ளது. ஆனால், வருமான விகிதம் அதாவது மார்ஜின் 3.27 சதவீதமாகக் குறைந்துள்ளது. மொத்த கடன்களுக்கான வட்டி விகிதத்திலுள்ள மாற்றங்களை காட்டிலும், ரீடெய்ல் கடன்களுக்கான வட்டி விகிதத்தில் உள்ள மாற்றங்கள் மந்தமாக இருந்ததே இதற்கு காரணம்.

அடுத்த ஆறு முதல் 12 மாதங்களில், 'காஸ்ட் ஆப் பண்டு' குறைவது, டிபாசிட்டுகளுக்கான வட்டி விகிதத்தில் செய்யப்படும் மாற்றங்கள் ஆகியவற்றால் வருமான விகிதத்தில் நேர்மறையான வளர்ச்சி ஏற்படும் என, வங்கி நிர்வாகம் எதிர்பார்த்து வருகிறது.

மேலும் இந்த வங்கியின் லாபம், கடந்த காலாண்டில் 18,600 கோடி ரூபாயாக உள்ளது. இது, கடந்த நிதியாண்டுடன் ஒப்பிடுகையில் 11 சதவீதம் அதிகம். இதற்கு காரணம், அதிக கருவூல லாபங்கள் மற்றும் குறைந்த கடன் செலவுகள்.

வங்கியின் சொத்து தரம்

கடந்த காலாண்டில் 1.34 சதவீதமாக இருந்த வங்கியின் மொத்த வாராக்கடன், 1.24 சதவீதமாக குறைந்துள்ளது. வங்கியின் நிகர வாராக்கடன், 0.42 சதவீதமாக உள்ளது.

கொடுக்கப்பட்ட கடன்களில் வாராக்கடன்களாக மாறும் விகிதம், கடந்த காலாண்டில் 1.40 சதவீதமாக இருந்தது.

தற்போது, 1.10 சதவீதமாகக் குறைந்துள்ளது. நடப்பு நிதியாண்டின் இரண்டாவது காலாண்டில், பாதுகாப்பு நிதியை, முன்னேற்பாடாக 1,600 கோடி ரூபாயாக தன் கையிருப்பை எச்.டி.எப்.சி., உயர்த்தியுள்ளது.

தற்போது, 'புரவிஷன் கவரேஜ் ரேஷியோ' 66.60 சதவீதமாக தொடர்ந்து உள்ளது.

துணை நிறுவனங்களின் பங்களிப்பு

எச்.டி.பி., பைனான்சியல் நிறுவனத்தின் கடன் விகிதம், 13 சதவீதமாக அதிகரித்துள்ளது. எச்.டி.எப்.சி., செக்யூரிட்டிஸ், எச்.டி.எப்.சி., - ஏ.எம்.சி., - எச்.டி.எப்.சி., லைப், எச்.டி.எப்.சி., எர்கோ ஆகிய துணை நிறுவனங்களும் நல்ல வருமான வளர்ச்சியை கொடுத்து வருகின்றன.

சீரான கடன் வினியோகம்

தற்போது பல வங்கிகளில் சிறு குறு நிறுவன கடன்கள், பயன்பாட்டு வாகன கடன்கள் மற்றும் பிணையில்லாத கடன் பிரிவுகளில் கடனை திருப்பிச் செலுத்துவதில் சிரமம் அதிகரித்து வருகிறது.

ஆனால், எச்.டி.எப்.சி., வங்கி மிகவும் தேர்ந்தெடுத்தும், எச்சரிக்கையுடனும் கடன்களை வழங்கி வருகிறது. எனவே, மந்தமான கடன் வளர்ச்சிக் காலத்திலும் மிகுந்த நிலைத்தன்மையுடன் செயல்படுகிறது.

இணைப்பு ஏன்?

எச்.டி.எப்.சி., வங்கி மற்றும் எச்.டி.எப்.சி., நிறுவன இணைப்பு வாயிலாக இந்நிறுவனத்துக்கு பல்வேறு நன்மைகள் நடந்துள்ளன.

அதாவது நீண்டகால வீட்டுக் கடன்களை வழங்குவது, தனிநபர் கடன்களை வழங்குவது, காப்பீடுகளை வழங்குவது உள்ளிட்டவற்றில் இந்த இணைப்பு மிகப்பெரிய பலனை அளித்துள்ளது.

மேலும், வீட்டுக் கடன் வழங்குவது வாயிலாக, வாடிக்கையாளருக்கும், வங்கிக்கும் ஒரு நல்ல உறவு ஏற்பட்டு வருகிறது. இதனால் வங்கியின் டிபாசிட், மற்ற சேவைகளையும் இந்த வாடிக்கையாளர்களுக்கு வழங்க முடிகிறது.

எதிர்பார்ப்புகள்

கடன் வளர்ச்சி, 2025 -- 26 நிதியாண்டில் சராசரி அளவுக்கே இருக்கும் என எதிர்பார்க்கப்படுகிறது.

மேலும், இணைப்பு முழுமையாக நிறைவடைந்து நிலைத்தன்மையை எட்டுவதால், 2026 -- 27 நிதியாண்டு முதல், சராசரியைவிட வேகமாக வளர்ச்சியடையும் என வங்கி நம்புகிறது.

குறுகிய காலத்தில் லாப வரம்பு மற்றும் வைப்புத்தொகை-க் கடன் விகிதம் மீது அழுத்தம் இருக்கும்.

ஆனால், எச்.டி.எப்.சி., வங்கியின் கடன் கொள்கை, வலுவான வைப்புத்தொகை அடிப்படை மற்றும் இணைப்பு வாயிலாகக் கிடைத்த மூலதன நன்மைகள் ஆகியவற்றால், 2026 -- 27ம் நிதியாண்டு முதல் வேகமான வளர்ச்சி மற்றும் அதிக லாபத்திற்கான பாதையில் நிச்சயமாக நகரும்.

நீண்டகால முதலீட்டு நோக்கில் இந்த பங்கை முதலீட்டாளர்கள் கருத்தில் கொள்ளலாம்.