ஆயிரம் சந்தேகங்கள்: மியூச்சுவல் பண்டுக்கும் இ.டி.எப்.க்கும் என்ன வித்தியாசம்?

ஆயிரம் சந்தேகங்கள்: மியூச்சுவல் பண்டுக்கும் இ.டி.எப்.க்கும் என்ன வித்தியாசம்?

UPDATED : ஜன 22, 2024 12:59 AM

ADDED : ஜன 22, 2024 12:58 AM

ரூபாய் இரண்டரை லட்சத்துக்கும் குறைவாக வருமானம் ஈட்டுபவர்கள், கட்டாயம் வருமான வரிக் கணக்கு படிவம் தாக்கல் செய்ய வேண்டுமா?

ஜே.அமல்ராஜ் பாபு, அந்தியூர், ஈரோடு.

அவசியமில்லை. வேண்டாம் தான். ஆனால், குறிப்பிட்ட நிதியாண்டில் நீங்கள் ஏதேனும் கழிவுகளோ, விலக்குகளோ கோரியிருந்தால், அப்போது ஐ.டி.ஆர்., ரிட்டர்ன் தாக்கல் செய்ய வேண்டும். வருமான வரித்துறையிடம் இருந்து ஐ.டி.ஆர்., தாக்கல் செய்யச் சொல்லி கடிதம் வந்திருந்தால், கண்டிப்பாக தாக்கல் செய்ய வேண்டும்.

வரி கட்டும் அளவுக்கு எனக்கு வருமானம் இல்லை என்று சொல்வது தான் 'நில் ரிட்டர்ன்.' அதைத் தாக்கல் செய்யுங்கள். டி.டி.எஸ்., உள்ளிட்ட ஏதேனும் பிடித்தங்கள் செய்யப்பட்டு இருந்தால், அதை 'ரீபண்டு' வாங்குவதற்கும் ரிட்டர்ன் தாக்கல் உதவும். பொதுவாகவே, உங்களுடைய 'கிரெடிட் வரலாற்றை' உருவாக்குவதற்கு ரிட்டர்ன் தாக்கல் அவசியம்.

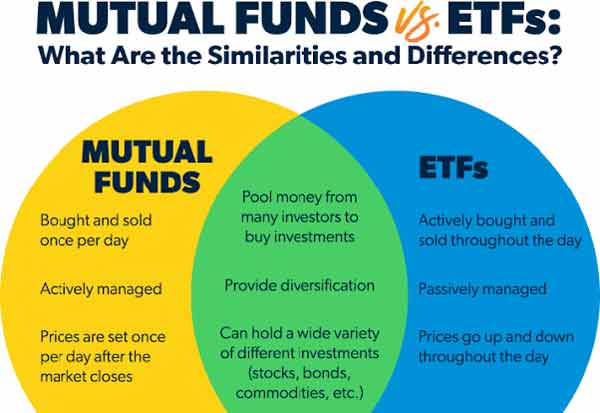

இ.டி.எப்., என்றால் என்ன? மியூச்சுவல் பண்டுக்கும் இ.டி.எப்.,க்கும் என்ன வித்தியாசம்? இவற்றின் வருவாய் எவ்வாறு கணக்கிடப்படுகிறது? உலக அளவில் இ.டி.எப். உண்டா?

சி.எல்.தினேஷ், கோவை

தேசிய பங்குச் சந்தையில், 'நிப்டி 50' மட்டுமே குறியீடு அல்ல; பல்வேறு துறை, கருப் பொருள், உத்தி சார்ந்து, 350 குறியீடுகள் உள்ளன. இந்தக் குறியீடுகள் அந்தந்த அம்சம் சார்ந்த குறிப்பிட்ட சில முன்னணி பங்குகளைக் கொண்டு கட்டமைக்கப்பட்டுள்ளன.

இவற்றில், வங்கித் துறை, ஐ.டி., உலோகம், தனியார் வங்கி, மனைவணிகம் உள்ளிட்ட பல முக்கியமான குறியீடுகள் உள்ளன. அவற்றில் உள்ள பங்குகள், குறிப்பிட்ட விகிதத்தில் சேர்க்கப்பட்டு, அந்தந்தக் குறியீடு வடிவமைக்கப்பட்டுள்ளது.

மியூச்சுவல் பண்டு நிறுவனங்களுக்கு இரண்டு வாய்ப்புகள் உண்டு. ஒன்று, இந்தக் குறியீடுகளில் ஒவ்வொரு பங்கும் எத்தனை சதவீதம் வெயிட்டேஜுடன் இருக்கின்றனவோ, அதை அப்படியே பிரதியெடுத்து முதலீடு செய்வது.

இது தான் இ.டி.எப்., என்று சொல்லப்படும் எக்ஸ்சேஞ்ச் டிரேடட் பண்டு. அந்தக் குறியீடு என்ன வளர்ச்சி அடைகிறதோ, அதே வளர்ச்சியை இந்த இ.டி.எப்., அடையும்.

இரண்டாவது வாய்ப்பு, அந்த குறியீடுகளைச் சார்ந்த மியூச்சுவல் பண்டு திட்டத்தை நடத்துவது. உதாரணமாக, 'மிட்கேப் பண்டு' என்று எடுத்துக்கொண்டால், அந்த வகையில் உள்ள எந்தப் பங்கில் வேண்டு மானாலும் முதலீடு செய்து லாபத்தை பெருக்கலாம்.

'மிட்கேப் குறியீட்டில்' இருக்கும் பங்குகளில் மட்டுமே முதலீடு செய்யவேண்டும் என்று அவசியமில்லை.

ஒப்பீட்டளவில், இ.டி.எப்.,ல் செலவு, கட்டணம் குறைவு; மியூச்சுவல் பண்டு திட்டத்தில் அதிகம். குறிப்பிட்ட குறியீடு எவ்வளவு வளர்கிறதோ, அந்த வளர்ச்சி மட்டுமே இ.டி.எப்.,பில் கிடைக்கும்; மியூச்சுவல் பண்டு திட்டத்திலோ கூடுதல் வளர்ச்சி சாத்தியம்.

மியூச்சுவல் பண்டுகளிலேயே கொஞ்சம் ரிஸ்க் குறைவானது, இ.டி.எப்., அதைவிட ரிஸ்க் அதிகமானது மியூச்சுவல் பண்டு திட்டங்கள். உலக அளவிலும் இ.டி.எப்., பண்டுகள் உண்டு. இந்தியாவில் இருந்துகொண்டே அமெரிக்கப் பங்குச் சந்தை சார்ந்த இ.டி.எப்.,களிலும் முதலீடு செய்யலாம்.

நான் மூலதனஆதாயக் கணக்கு 'CGAS Account -A' துவங்கி ஆறு மாதங்களிலேயே வீடு வாங்கவோ, கட்டவோ முடியாத நிலையில், உடனடியாக கணக்கை முடித்து என் டிபாசிட் பணம் முழுதும் பெற வேண்டிய சூழ்நிலை உள்ளது. பணம் திரும்பப்பெறுவது எப்படி? இதற்கு அபராதம் எவ்வளவு விதிப்பார்கள்?

ப.ராமநாதன், கோவை.

இதற்கு படிவம் ஜி.யை நிரப்பி நீங்கள் உங்கள் வங்கியிடம் வழங்க வேண்டும். அதற்கு முன்னர் உங்கள் பகுதிக்கான வருமான வரி அலுவலரிடம் இருந்து ஒப்புதல் பெற வேண்டும். மூலதன ஆதாயக் கணக்கு என்பது நீங்கள் சொத்து விற்று வந்த பணத்தை இன்னொரு சொத்தில் முதலீடு செய்யும் வரை வைத்திருப்பதற்கானது.

நீங்கள் அந்தக் கணக்கை முடித்து பணத்தை எடுக்கிறீர்கள் என்பதால், அந்தப் பணத்துக்கு மூலதன ஆதாய வரி செலுத்த வேண்டும். எந்த நிதியாண்டில் இதை எடுக்கிறீர்களோ, அந்த நிதியாண்டின் முடிவில், இந்த வரியைக் கட்ட வேண்டும்.

நான் ஐ.டி. நிறுவனத்தில் பணிபுரிகிறேன். இ.பி.எப்., - பி.பி.எப்., மற்றும் மியூச்சுவல் பண்டில் முதலீடு செய்து வருகிறேன். இருப்பினும், பிரிவு 80சி படி 1.5 லட்சம் வரை மட்டுமே வரம்பு உள்ளதால், என் சம்பளத்தில் இருந்து வருமான வரி என்று குறிப்பிட்ட தொகை பிடித்தம் செய்யப்படுகிறது. வேறு எந்த பயனுள்ள விதத்தில் முதலீடு செய்தால், வருமான வரியில் இருந்து விலக்கு அளிக்கப்படும்?

ஆர்.தீபிகா, கோவை.

தேசிய பென்ஷன் திட்டத்தில் முதலீடு செய்யுங்கள். ஆண்டுதோறும் 50,00-0 ரூபாய் வரை கூடுதல் சலுகை கிடைக்கும்.

உங்களுக்கு திருமணமாகியிருந்தால் உங்கள் கணவருக்கும், குழந்தைகளுக்கும் சேர்ந்து மருத்துவ காப்பீடு செய்து, பிரீமியம் கட்டினால், 25,000 ரூபாய் வரை விலக்கு கோரலாம். 60 வயதுக்குட்பட்ட பெற்றோருக்கும் மருத்துவ காப்பீடு போட்டு, பிரீமியம் கட்டினால், அதில் 25,000 ரூபாய் வரை விலக்கு பெறலாம்.

பெற்றோருக்கு 60 வயதுக்கு மேல் ஆகியிருந்து, அவர்களுக்கு மருத்துவ காப்பீடு செய்து, பிரீமியம் கட்டினால், 50,000 வரை விலக்கு பெறலாம்.

சேமிப்புக் கணக்கில் வரும் வட்டிக்கு, அதிகபட்சம் 10,000 ரூபாய் வரை விலக்கு கோரலாம். வீடு வாங்குங்கள், கூடுதலாக வரி சேமிக்கலாம் என்று பலர் ஆசை காட்டுவர்; அதில் மட்டும் போய்ச் சிக்கிக்கொள்ளாதீர்கள். அது 15 அல்லது 20 ஆண்டுகால படுகுழி.

ஒரு தனியார் நிறுவனத்தில் மொபைல் வாங்கினேன். மாதாமாதம் முறையாக இ.எம்.ஐ., கட்டினேன். இன்னொரு தனியார் வங்கி 50,000 ரூபாய் லோன் தருவதாகச் சொல்கிறார்கள். வாங்கலாமா, வேண்டாமா?

ஜே.இளங்கோராயபுரம், சென்னை.

நீங்கள் ஒழுங்காக கடனைத் திருப்பிச் செலுத்துபவர் என்ற நற்பெயரை வாங்கிவிட்டீர்கள். அதனால் தான் இன்னொரு வங்கி, கடன் கொடுக்க முன்வருகிறது. கிரெடிட் ஸ்கோர் உங்களை உயர்த்திக் காண்பித்திருக்கிறது என்று பொருள். ஆனால், அடுத்த கடன், தேவைப்பட்டால் மட்டும் வாங்குங்கள்.

கடனே இல்லாமல் இருப்பது தான் நல்லது என்பது என் தனிப்பட்ட கொள்கை. ஆனால், கடன் கொடுக்கிறார்கள், ஆசை வார்த்தை சொல்கிறார்கள் என்பதற்காக அதில் போய் விழுந்துவிடாதீர்கள்.

இரண்டு விஷயங்களை உறுதி செய்துகொள்ளுங்கள். வாங்கும் கடனை ஒழுங்காக, உரிய காலத்தில் அடைக்க முடியுமா என்பதை யோசித்துக் கொள்ளுங்கள்.

இரண்டு, அப்படி கடனாக வாங்கும் பணத்தை உங்கள் எதிர்காலத்துக்குப் பயனுள்ள விஷயங்களில் முதலீடு செய்யுங்கள். சும்மா வீண் செலவு செய்வதற்காக கடன் வாங்காதீர்கள்.

வாசகர்களே, நிதி சம்பந்தப்பட்ட உங்கள் கேள்விகளை, 'இ---மெயில்' மற்றும் 'வாட்ஸாப்' வாயிலாக அனுப்பலாம்.

ஆயிரம் சந்தேகங்கள்

தினமலர், 39, ஒயிட்ஸ் சாலை, சென்னை - 600 014 என்ற நம் அலுவலக முகவரிக்கு அஞ்சல் வாயிலாகவும் அனுப்பலாம். கேள்விகளைச் சுருக்கமாக தமிழில் கேட்கவும்.

ஆர்.வெங்கடேஷ்,

pattamvenkatesh@gmail.com

ph98410 53881